幼女秀场 中金宏不雅:从汇率、利率到风险溢价

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面幼女秀场,助您挖掘后劲主题契机!

来源:中金点睛

中金商议

好意思国晓喻加征关税之后,出现了股债汇“三杀”的萧疏场所。除了来回身分之外,从基本面上来讲,阛阓在订价“好意思国的滞胀”以及一个“没那么差的欧元区”。与好意思国萧疏的股债汇“三杀”对应的是东谈主民币汇率韧性。东谈主民币汇率的韧性为松货币加多了空间。除了传统的松货币器具之外,插手风险溢价是更值得柔和的策略遴荐,央行的结构性器具面前依然在雄厚成本阛阓上有所尝试。

Abstract

摘抄

好意思国晓喻加征关税之后,出现了股债汇“三杀”的萧疏场所。除了来回身分之外,从基本面上来讲,阛阓在订价“好意思国的滞胀”以及一个“没那么差的欧元区”。从1971年1月到当今,好意思国股债汇同期出现赫然着落[1]的月份惟有6个,要是4月好意思股、好意思债、好意思元不再大幅变化,2025年的4月将是1971年以来第7个单月好意思国股债汇王人出现赫然着落的月份。一般来说,好意思股着落、好意思债高潮、好意思元高潮是投资者更顺应的钞票变化组合。但要是好意思国濒临的是“滞胀”风险,同期其他经济不错凭借“非好意思国”的力量相沿基本面,那么就有可能出现好意思国股债汇三杀的场所。2022年12月的好意思国股债汇三杀不错匡助咱们归并这一轮休养的逻辑。

与好意思国萧疏的股债汇“三杀”对应的是东谈主民币汇率韧性。章程4月中旬,尽管好意思国对华已累计加征超100%关税[2]、远高于2018-2019年贸易摩擦时期的18%,但东谈主民币对好意思元、日元和新兴阛阓货币贬值幅度赫然低于2018-2019年,东谈主民币对好意思元汇率也强于咱们基于国债利差、中国钞票风险溢价、好意思元投资者杠杆步履和贸易策略不细目性指数搭建的模子所揣度的区间[3]。

东谈主民币汇率的韧性为松货币加多了空间。诽谤利率核心能有用降成本,存量贷款利率每下调10个bp就额外于节俭2654亿元利息用度。居民平均豪侈倾向仍然有0.66,利率下降也可能支握豪侈。上前看,咱们以为基本面是决定降息的过失身分,面前繁衍品计入的中国降息预期依然接近旧年12月的水平。

插手风险溢价是更值得柔和的策略遴荐,央行的结构性器具面前依然在雄厚成本阛阓上有所尝试[4]。对我国10年期国债利率的拆解炫耀,预期的短期风景利率和期限溢价刻下均处于历史低位,二者可分袂解释2021年于今国债利率下降的一半傍边,反馈阛阓可能计入了一个平安下调的策略利率旅途,以及很低的永远加息预期。关联词,利率过低会导致银行净息差缩窄,削弱降息对信贷的刺激作用,还可能滋长银行投契步履,影响金融雄厚。在此情况下,央行可通过扩表压低风险溢价,更有助于雄厚经济增长。刻下我国央行钞票欠债表有膨大空间。央行扩表也需要财政协作,外洋讲明标明这种协同能诽谤私东谈主部门承担的风险,保障策略实施着力。

Text

正文

一、东谈主民币汇率超预期雄厚

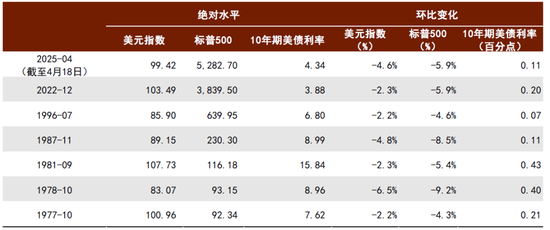

好意思国加征关税以来,好意思元并未走强,反而出现股债汇“三杀”的情状,这是历史上比拟萧疏的。4月于今,好意思元指数累计着落5%,标普500指数着落6%,10年期好意思债利率上升11个基点(好意思债价钱着落)。从1971年1月到当今,好意思国股债汇同期出现赫然着落[5]的月份惟有6个,要是4月好意思股、好意思债、好意思元不再大幅变化,2025年的4月将是1971年以来第7个单月好意思国股债汇王人出现赫然着落的月份(图表1)。

图表1:1971年于今,好意思国股债汇同期赫然着落的月份惟有6个

良友来源:Wind,中金公司商议部

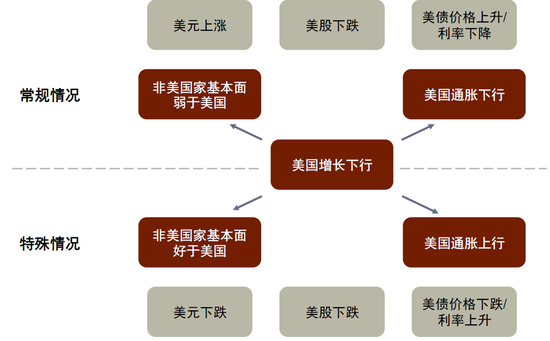

一般来说,好意思股着落、好意思债高潮、好意思元高潮是投资者更顺应的钞票变化组合。要是好意思国增长下行,由于盈利预期下调,好意思股就会下行。与此同期,由于增长下行,通胀也会下行,货币策略随之缩小,利率也会下降,好意思国国债就会高潮。而看成寰球蹙迫的需求引擎和流动性的提供者,一朝好意思国经济增长下行,其他国度的基本面会忘形国更差、策略空间相对好意思国更小,好意思元会饰演避险钞票的脚色,因此好意思元一般会高潮。

但要是好意思国濒临的是“滞胀”风险,同期其他经济体不错凭借“非好意思国”的力量相沿基本面,那么就有可能出现好意思国股债汇三杀的场所。2022年12月的好意思国股债汇三杀不错匡助咱们归并这一轮的情状,其时阛阓在订价好意思国的滞胀以及欧洲和日本好于预期的基本面。2022年12月好意思联储议息会议的点阵图超出阛阓预期,其时商品通胀回落,但服务通胀粘性较强、劳能源阛阓供给比拟紧,这亦然好意思联储以为通胀风险还莫得捣毁、需要保握较高利率的蹙迫原因,因此好意思债收益率上升,而过紧的货币策略加重了阛阓对衰败的担忧,因此好意思股着落。以上的情况平直体当今了2022年12月(尤其是下半月)的股债双杀。

其时,在订价好意思国“滞胀”的同期,欧洲和日本经济的基本面反而好于预期,导致好意思元兑欧元、日元王人出现了贬值。在参加4季度之前,欧元和日元兑好意思元的汇率王人达到了20年的最低水平。受到俄乌冲突的影响,阛阓一直惦记欧元区能源危急发酵,关联词,参加12月后,北半球出现相当暖冬,北半球气温大举反弹,导致供暖需求下降,欧洲的自然气库存不降反升,之前阛阓惦记的能源危急并未献艺[6];2022年12月20日,日本央行公布的货币策略声明“变相”地毁灭了超宽松的货币策略,出乎预视力休养了收益率适度弧线(Yield Curve Control,YCC),将10年期日本国债收益率的波动范围的讨论水平从±0.25%扩大到±0.5%。咱们以为这本体上反馈了日本通胀握续上升后带来的货币策略休养。

图表2:好意思国“滞胀”且非好意思国度基本面较好时,好意思国可能出现股债汇“三杀”

女同av

良友来源:Wind,中金公司商议部

咱们以为图表2揭示的机制仍然不错匡助咱们归并这一次好意思国的股债汇三杀:从基本面上来讲,阛阓在订价“好意思国的滞胀”以及一个“没那么差的欧元区”。

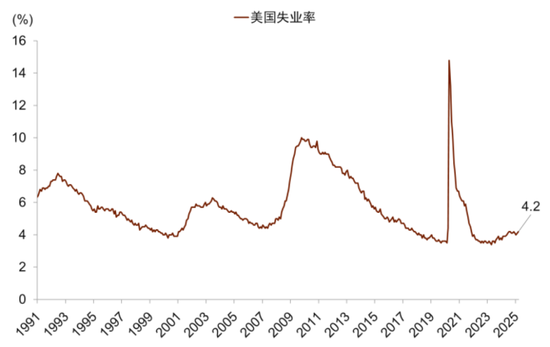

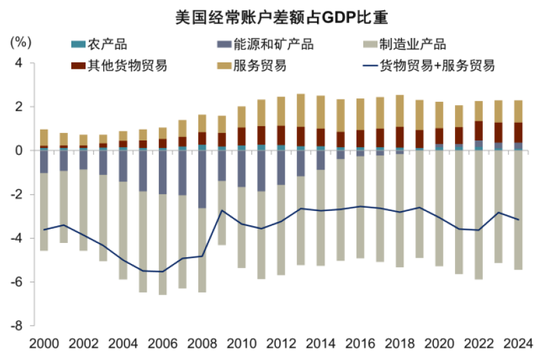

► 好意思国政府的两个永远讨论看起来不稳妥基本知识。好意思国政府以为加征关税最终不错罢了两个宗旨(合感性濒临较大质疑),一是制造业回流,二是减少贸易逆差。这两个宗旨之后有“两笔账”很难算得明晰。第一是劳能源资源的账本,好意思国面前基本处于充分管事的状态,闲逸率达到历史较低位(图表3),从宏不雅上来说并莫得过剩的劳能源资源不错用于制造业。第二是庸碌账户的账本,从总量层面来看,咱们以为好意思国庸碌账户并莫得显贵失衡。如图表4所示,要是只看制造业的话,2024年好意思国制造业的贸易逆差约1.59万亿好意思元,占GDP的5.44%。关联词,好意思国在农业、能源范围有较大的贸易顺差,2024年好意思国的农居品贸易顺差为230亿好意思元,占GDP的0.08%,能源和矿居品贸易顺差为820亿好意思元[7],占GDP的0.28%。同期,庸碌账户除了包括货品贸易还有服务贸易,好意思国服务贸易长年处于顺差状态,2024年好意思国服务贸易顺差约2950亿好意思元,占GDP的1%。概括来看,2024年好意思国的货品贸易和服务贸易赤字占GDP的比重为3.14%,贸易并未显贵失衡(图表4)。

图表3:好意思国刻下闲逸率处于历史较低位

良友来源:Haver Analytics,中金公司商议部

图表4:好意思国在农居品、能源和矿居品、服务贸易范围王人存在顺差

良友来源:Haver Analytics,中金公司商议部

► 如安在劳能源充分管事、庸碌账户莫得显贵失衡的状态下达到制造业回流和缩小庸碌账户赤字的讨论呢?从宏不雅上来说幼女秀场,好意思国可能需要一场衰败智商罢了这些讨论。内需减少之后才可能有富饶的劳能源用于制造业管事,同期内需减少之后不错诽谤对外洋居品的需求来诽谤贸易逆差。概括来看,好意思国政府以极点方式挑战寰球的经贸纪律,似乎要用一场衰败来罢了本就分歧理的经济讨论,投资者很难秉承这么的逻辑。更进一步地,好意思国遴荐的衰败是由供给冲击(关税)引起的衰败,这种模式对价钱的影响有较强的结构特征,使得投资者难以细目好意思联储改日的策略旅途。一方面,关税上升或将导致好意思国入口品的价钱上升;但另一方面,4月3日欧佩克+晓喻增产原油、俄乌时事并未进一步恶化,寰球油价大幅着落。阛阓既不敢肯定最终的通胀走势,也不敢肯定好意思联储到底是遴荐更宠爱通胀照旧更宠爱增长,同期还在担忧好意思债净供给的上升。因此,即使在基差来回和利率互换套利来回引起的去杠杆暂时坦然之后,好意思债利率仍然居高不下。

► 与此同期,欧洲的基本面展现出韧性。3月,德国议默契过方案放宽“债务刹车”,允许国防开支打破GDP的1%,并拓宽国防开支的范围,在军事装备升级的基础上,还允许资金用于民防、信息安全等。此外,德国议会还通过了5000亿欧元范畴的基础设施投资基金,要点支握当代交通会聚、数字基础设施、可再生能源和住房建造等,咱们以为这有望拉动对千般原材料及讨论制造业居品的需求[8]。此外,4月欧佩克+容许自5月起向阛阓加多供应41.1万桶原油/日,使寰球油价承压[9]。雄厚且迷漫的原油供应可诽谤欧洲制造业企业的能源成本,重叠财政膨大带来的增量需求,故意于企业扩大坐蓐范畴,相沿欧洲经济增长。

好意思元的残障反馈了寰球对好意思元的相对需求下降,这在一定程度上也会缓解东谈主民币兑好意思元汇率的贬值压力。再加上央行反复强调校正“东谈主民币订价的单边预期”。因此咱们看到,东谈主民币汇率的走势相干于2018-2019年中好意思贸易摩擦时期要更有韧性:

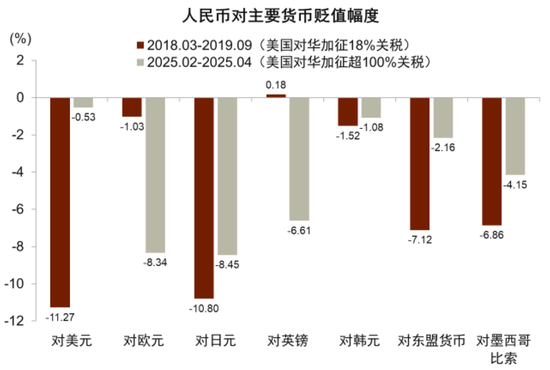

► 除了对欧元贬值幅度较大之外,东谈主民币对其他货币的贬值幅度王人要小于2018-2019年贸易摩擦时期。自2月1日特朗普晓喻对中国加征10%关税至4月18日,以中好意思贸易额加权平均关税税率规划[10],好意思国对华已累计加征超100%关税,时期东谈主民币对好意思元累计贬值0.53%,对日元贬值8.45%,对东盟货币[11]和墨西哥比索分袂贬值2.16%和4.15%。而2018-2019年中好意思贸易摩擦时期东谈主民币贬值幅度赫然更大:2018年3月至2019年9月,好意思国对华累计加征约18%关税,东谈主民币对好意思元贬值11.27%,对日元贬值10.80%,对东盟货币和墨西哥比索分袂贬值7.12%和6.86%(图表5)。

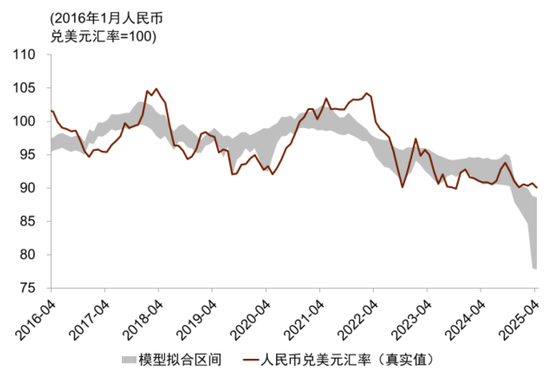

► 东谈主民币对好意思元汇率也赫然强于传统模子揣度的区间。在此前的专题敷陈当中[12],咱们搭建了一个由中好意思10年期国债利差、中国风险溢价指数(民间融资利差和住宅房钱利差的概括)、好意思元投资者风险偏好(以好意思国金融系统杠杆指数揣度)、好意思国贸易策略不细目性指数构成的归来模子,来拟合好意思元兑东谈主民币的汇率。章程2025年4月18日,东谈主民币兑好意思元汇率践诺为7.30元/好意思元,低于咱们的模子拟合的95%置信区间下限(7.43元/好意思元)(图表6)。

图表5:好意思邦本轮对华加征关税后,东谈主民币贬值幅度低于2018-2019年中好意思贸易摩擦时期

注:统计章程2025年4月18日。对东盟货币汇率选择新加坡元、越南盾、泰铢、马来西亚林吉特汇率加权平均规划,2018-2019年币值使用2017年中国对上述四国出口额为权重,2025年币值使用2024年中国对上述四国出口额为权重。好意思国对华加征关税幅度为PIIE笔据中好意思贸易额规划的加权平均税率变化幅度

良友来源:PIIE,Wind,中金公司商议部

图表6:东谈主民币汇率强于咱们模子揣度的区间

良友来源:Wind,中金公司商议部

二、东谈主民币韧性为松货币创造空间

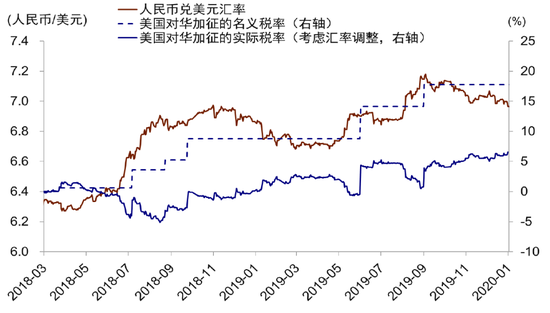

从实体经济角度来讲,东谈主民币贬值故意于缓冲外需下降对经济增长的拖累。2018-2019年中好意思贸易摩擦时期,好意思国累计对华加征关税约18%,同期期内东谈主民币对好意思元贬值幅度约11.3%(图表7)。东谈主民币兑好意思元汇率贬值的节拍与关税税率上升的节拍较为一致:当关税摩擦烈度较高时,东谈主民币贬值的幅度也较大。东谈主民币贬值一定程度上对冲了关税税率的上升:休养汇率身分后,好意思国对华关税税率践诺上只上升了7个百分点傍边,低于不计议汇率身分时的18个百分点。自然,从另一方面来看,汇率走弱将从成本项下带来金融条目紧缩效应,二者量度,汇率贬值的着力偶然为正。

图表7:上一轮中好意思贸易摩擦时期,东谈主民币有所贬值

良友来源:Wind,中金公司商议部

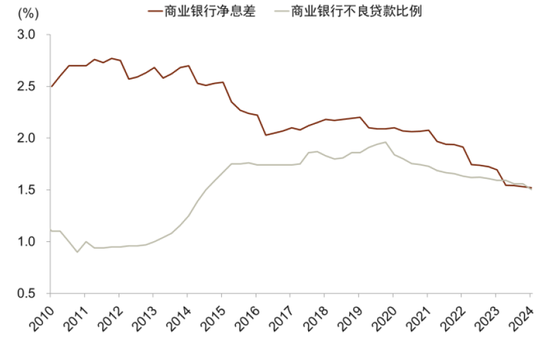

在东谈主民币汇率偏稳的情况下,松货币的空间被绽开,比如稳妥诽谤利率。章程2025年3月,中国境内东谈主民币贷款总量为265.4万亿元,存量贷款利率每下调10个bp就额外于节俭2654亿元利息用度(额外于GDP的0.2%)。计议到章程2024年底,交易银行净息差已降至历史新低的1.52%,较不良贷款率(1.50%)仅越过2bp(图表8)。要是真实进行存量贷款利息调降,进款利率大致率也要同期下降。总需求对利率可能仍然有弹性。中国仍然处在平素利率空间,贷款利率仍然赫然高于0。咱们以国度统计局居民看望的居民东谈主均豪侈开销占东谈主均可主管收入的比例规划,2024全年中国居民平均豪侈倾向仍然有0.66傍边。章程2025年3月底,居民部门共有约83.9万亿元的贷款,贷款利率每下降0.1个百分点,平均不错为居民部门节俭利息开销约839亿元,即使假定按照平均豪侈倾向的一半(0.33)进行豪侈,也不错创造约277亿元豪侈开销。

此外,中好意思10年期国债利差一直以来被以为是中国降息的一个制约身分。原因在于,阛阓以为货币策略需要计议汇率的雄厚,要是中国降息导致中国国债利率下行,与好意思国国债的利率差距进一步扩大,可能会加大东谈主民币的贬值压力。4月初特朗普晓喻平等关税至4月18日,好意思国10年期国债利率由4.17%傍边升至4.34%,中国10年期国债利率则从1.81%降至1.65%傍边,中好意思10年期国债利差走阔近33bp,但东谈主民币兑好意思元汇率贬值幅度不到0.5%,为后续可能的降息留有空间。

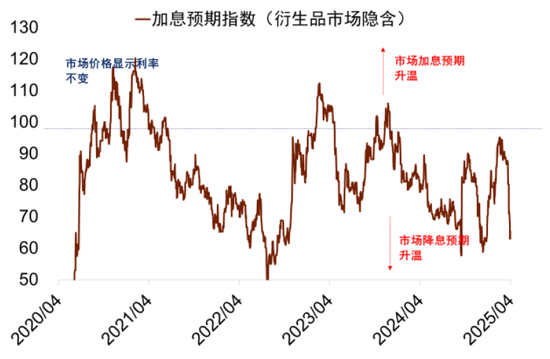

从历史上来看,决定货币策略更蹙迫的变量照旧经济增长的走势。咱们在之前的敷陈《稳汇率之后的宽松空间》中指出,稳汇率不一定会蹂躏降息,两者有时委果会同期出现,过失照旧在于基本面的表情。例如来说,2020年2-4月疫情冲击时期,东谈主民币兑好意思元汇率有快速破7的趋势,央行于3月将全口径跨境融资宏不雅审慎移动参数由1上调至1.25以对冲东谈主民币贬值压力,同期分袂于2月初、3月底两次下调7天逆回购利率共30bp,于2月、4月两次下调MLF利率共30bp。另外,2023年二季度末、三季度初我国处于大意经济下行压力的过失时期,东谈主民币兑好意思元汇率从6月初的7.12贬值至6月底的7.26,7月下旬,央即将全口径跨境融资宏不雅审慎移动参数由1.25上调至1.5,同期于6月初下调7天逆回购利率10bp,于6月、8月两次下调MLF利率共35bp。基本面的表情会调动货币策略讨论的排序,本年一季度由于财政发力、增长相对较好,货币策略的要点转向金融雄厚,资金利率保管了一个相对较紧的态势,至3月中旬,阛阓委果实足回吐了旧年10月底以来的降息预期(图表9)。

4月以来,跟着好意思国对华关税落地,阛阓关于货币宽松的预期再起,面前繁衍品阛阓隐含降息预期接近旧年12月底的水平。面前关税摩擦的影响还有待不雅察,但要是经济的下行压力流露,降息概率将上升。

图表8:刻下交易银行净息差已降至历史新低,与不良贷款率接近

良友来源:Wind,中金公司商议部

图表9:面前繁衍品阛阓隐含降息预期已回落至旧年年底水平

良友来源:Wind,中金公司商议部

三、从无风险利率到风险溢价

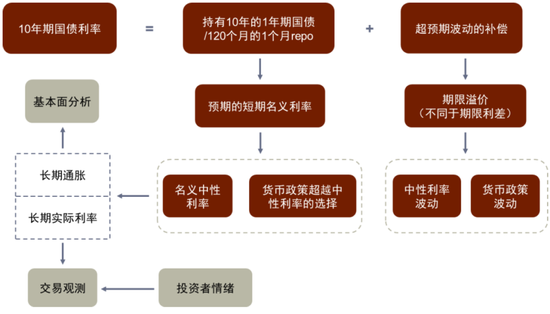

策略利率下调不错到什么水平?刻下我国长端利率水平隐含了阛阓对货币策略什么样的预期?对我国10年期国债利率的归并不错从它的两个构成部分动手:预期的短期风景利率和期限溢价(图表10)。

► 预期的短期风景利率旅途指挥了阛阓对短期利率核心的预期。要是改日的短期利率旅途是实足细宗旨,那么笔据无套利条目,握有10年期国债的年化陈说应该与移动10年握有1年期国债或者移动120个月握有1个月repo的年化陈说疏导,此时10年期国债利率应等于一系列改日短期利率的几何均值。预期的短期风景利率水昭雪映了投资者对改日风景中性利率的预期,也计入了央即将策略利率保握在风景中性利率之下(之上)以刺激总需求(压低通胀)的可能性。进一步地,对风景中性利率的预期则隐含了阛阓对永远通胀和永远践诺利率的倡导,要是阛阓对改日增长较为严慎,则风景利率预期也可能处于低位。

► 期限溢价指的是现实中改日短期利率旅途不细目、可能发生超预期波动时,投资者所要求的额外风险抵偿。不同于笔据短端和长端利率差距规划的期限利差,期限溢价无法平直不雅测,需要在无套利条目等假定下使用表面模子规划。期限溢价隐含了投资者对改日中性利率波动和货币策略波动的倡导,阛阓对改日基本面和货币策略旅途的预期越一致,期限溢价可能越低。

图表10:10年期国债利率可拆解为预期的短期风景利率和期限溢价

良友来源:中金公司商议部

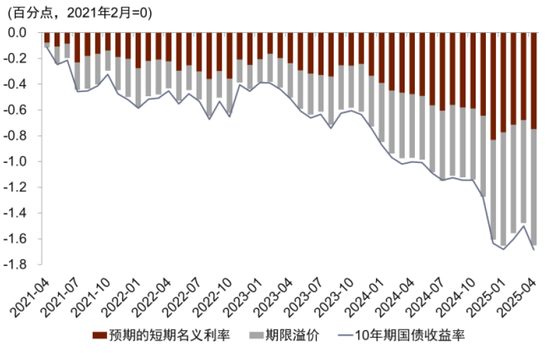

咱们的模子炫耀,中国10年期国债利率的下行并不成实足用降息预期来解释:对短端利率预期的下调只解释了国债利率下降的一半,另一半则是由期限溢价的下降解释。学界常用仿射期限溢价模子来拆解长端利率。基于ACM和Hamilton-Wu两种仿射期限溢价模子[13],咱们将10年期国债利率拆解为预期的短期风景利率和期限溢价两部分。模子拆解收尾炫耀,2021年2月[14]至2025年4月,10年期国债利率累计下行了169bp,其中预期的短期风景利率下行了75bp,期限溢价下行了90bp(图表11),剩余4bp为模子拟合裂缝。期限溢价可解释这段时期内10年期国债利率下行的53%。咱们的模子炫耀,面前10年期国债利率隐含的预期短端利率和期限溢价水均分袂为1.30%和0.37%。

图表11:模子炫耀,期限溢价下行可解释2021年2月于今10年期国债利率下行的53%

良友来源:Wind,中金公司商议部

更直不雅地讲,利率弧线结构隐含的阛阓来回逻辑是这么的:央行对短端利率的下调可能额外严慎,关联词在一个较长的时辰内、央行加息的可能性较低。

加息可能性较低是容易归并的,因为中国有一系列的结构性问题还需要时辰去化解。私东谈主部门来看,章程2024年底,我国居民、非金融企业杠杆率分袂为61.4%、168.4%,均处于历史较高位。政府部门来看,面前方位仍处于债务化解阶段,自然中央于旧年底推出加多方位债务名额置换存量隐性债务等一揽子化债门径,但本年1-2月寰宇税收收入同比负增、地盘出让收入仍不才滑,加上融资平台存量债务仍然不低、融资仍处于严监管状态,方位偿债压力仍然不轻:3月6日,潘功胜行长在寰宇东谈主大记者会上示意,2024年末融资平台筹谋性金融债务范畴约14.8万亿元[15]。此外,房地产仍濒临去库存压力,章程3月底寰宇商品房待售面积达7.9亿平方米,同比增长5.1%,需求侧的保障房供给和城中村改造对商品房去化的孝敬或有限:由于十四五时期筹建进程靠前,本年广宽东谈主口净流入城市的保障房策画供应套数握平或略低于旧年[16]。私东谈主部门杠杆、方位债务、房地产库存仍然需要时辰消化,居民通胀预期位于2005年以来的最低位,收入信心也比拟弱,为了保握经济增长可握续,利率需要保握在较低水平。

一个并不严谨但听上去稳妥知识的推广是:要是基本面还有压力、长周期内加息的概率很低,那么降息的可能性就要相对大一些、策略利率的水平也会较低。但利率弧线反馈的阛阓预期并不是这么。从咱们对利率弧线模子的拆解来看,阛阓预期改日长周期的风景短期利率核心仍然要高于1%,距离当今的策略利率水平并莫得太大的下调空间。

那么为什么阛阓预期的改日短期风景利率(1.3%)仍然比1%要高呢?咱们以为这可能是对短期货币策略态势的反应。央行主管媒体金融时报曾在2024年2月18日发表《利率策略践诺着力正逐步流露》[17]指出,“当策略利率过低时,货币需求连忙扩大,货币策略可能失效,也即策略利率存在阈值。当策略利率低于阈值时,货币策略作用将大幅衰减”。所谓“货币策略作用将大幅衰减”,践诺上是有学术商议相沿的。一方面,利率过低时银行净息差显贵缩窄,导致银行假贷意愿诽谤。BIS基于寰球银行的商议标明,利率下降对银行息差有非线性影响,短端利率越低,每单元利率下降对银行净息差的拖累越大,刺激信贷的作用也越弱;当短端利率低于一定阈值后,利率进一步下降无法连续带来银行信贷增长,这被一些学者形象地称为“reversal rate”,即利率太低时再降息无助于信贷宽松[18]。图表8炫耀这问题在中国可能也有所流露。另一方面,低利率、低息差环境可能滋长金融机构的投契步履,影响金融雄厚。德国央行的商议标明,08年金融危急后极低的利率环境促使德国的交易银行放贷给风险更大的企业:章程2021年底,德邦交易银行向债务-EBITDA比例高于中位数的企业披发的贷款占贷款总数的73%[19]。BIS、波士顿联储的商议则发现,低利率下银行存贷业务利润诽谤,因此主动转向金融居品投契、证券承销、成本阛阓中介等风险相对更高的业务[20],或者镌汰进款期限、拉长贷款期限和投资久期,导致钞票和欠债的期限错配愈加严重[21]。

出于保管货币策略着力和金融雄厚的考量,要是无风险利率的休养有抵制,央行也不错扩表压低风险溢价。咱们在敷陈《货币策略如何“超老例”》中指出,风景利率由两个部分构成:一个是无风险利率,一个是风险溢价。刻下我国自然大部分利率不才降,但仍有民间融资利率、小额贷款利率在上升,驱动它们上升的身分恰是风险溢价,也即是告贷东谈主对风险的厌恶。咱们概括民间融资利差和住宅房钱陈说利差规划的风险溢价指数标明,中国刻下的风险溢价可能处于不低的位置。

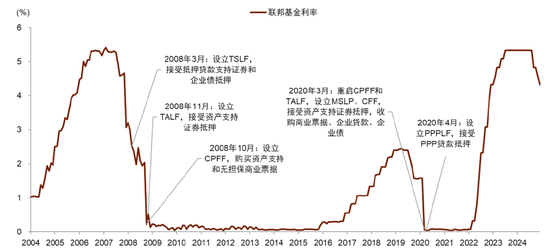

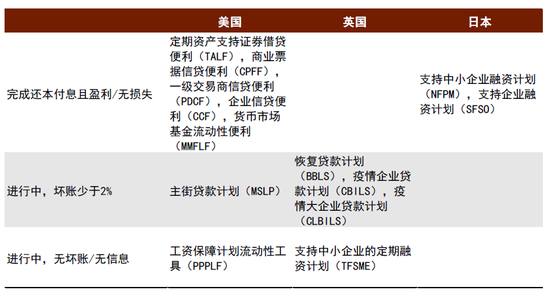

从外洋央行的讲明来看,在经济和金融碰到较大压力的时候,央行会打破传统念念维,扩大可秉承的典质品范围,休养基础货币的投放方式,主动承担一部分风险,通过钞票欠债表膨大诽谤风险溢价。例如2008年金融危急时期,好意思联储缔造了按时钞票支握证券假贷便利(TALF)和交易单据信贷便利(CPFF),钞票支握证券和交易单据在其时王人濒临收益率走高、刊行量下降、流动性承压的问题[22](图表12)。在TALF下,个东谈主和法东谈主不错将高评级钞票支握证券典质给好意思联储,获取期限3-5年的无追索权贷款。在CPFF下,好意思联储缔造一个SPV向稳妥条目的刊行企业购买高评级交易单据。两类钞票的信用利差在好意思联储开端后显贵下降,刊行量稳步回升,企业融资成本因此改善[23]。近似的例子还有日本央行于疫情时期缔造的支握中小企业融资策画(NFPM,秉承金融机构向中小企业披发的贷款看成典质)和支握企业融资策画(SFSO,秉承企业债、交易单据、钞票支握证券等多种典质品)等。

图表12:好意思联储降息经过中扩大了购买和秉承典质的钞票范围

良友来源:Wind,中金公司商议部

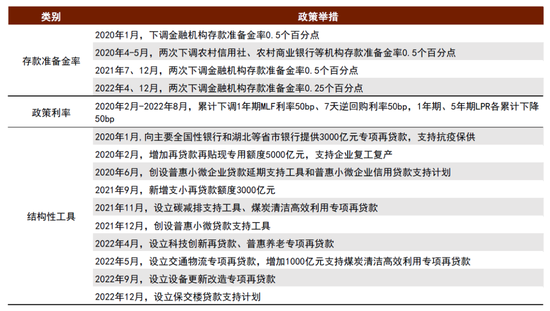

中国央行历史上也有近似的平直或者转折插手风险溢价讲明,面前也在积极尝试。在2020-2022年这三年时辰里,央行一方面调降进款准备金率200bp以上,下调MLF利率、7天逆回购利率各50bp,另一方面积极通过多种结构性器具将信贷资源更有用地传导到经济中的过失部门和薄弱法子,如创设普惠小微企业贷款支握器具支握受疫情冲击较严重的小微企业,创立科技翻新再贷款和普惠养老专项再贷款支握经济结构转型,缔造保交楼贷款支握策画促进房地产阛阓信心归附等(图表13)。2024年9月,央行又创设证券、基金、保障公司互换便利(SFISF)和股票回购、增握专项再贷款两类再贷款器具为股票阛阓提供流动性支握。SFISF首期范畴5000亿元,章程3月底已实践两批互换便利、总数越过1000亿元;股票回购、增握专项再贷款首期额度3000亿元,面前已越过400家公司公开袒露股票回购增握再贷款,贷款额度上限近800亿元。

央行的扩表步履或依然体当今对股票阛阓的支握当中。本年4月初好意思国平等关税落地后,我国股票阛阓经历较大幅度休养,央行发言东谈主表态称“刚烈支握中央汇金公司加放浪度增握股票阛阓指数基金,并在必要时向中央汇金公司提供迷漫的再贷款支握,坚决齰舌成本阛阓平稳启动”。[24]

图表13:东谈主民银行在2020-2022年的主要货币策略回首

良友来源:Wind,中金公司商议部

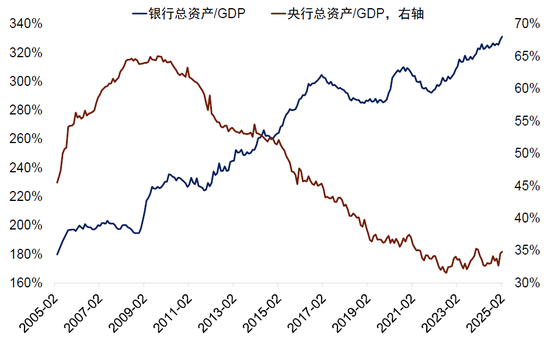

中国央行钞票欠债表相对GDP的比例处于历史较低水平。中国自2009年以来,央行钞票欠债表相对GDP的比例握住诽谤,主要依靠诽谤进款准备金率保证可运动的基础货币供应。章程2025年2月,中国央行钞票欠债表占GDP的比例为35%,处于畴前20年以来的17%分位数,客不雅上存在膨大空间。与央行钞票欠债表占GDP比例下降相对应的,则是交易银行钞票欠债表的握住膨大:章程2024年底,我国银行业总钞票约445万亿元,是GDP的约3.3倍,而2009年时仅为2.2倍(图表14)。

图表14:中国央行与银行总钞票相对GDP的变化

良友来源:Wind,中金公司商议部

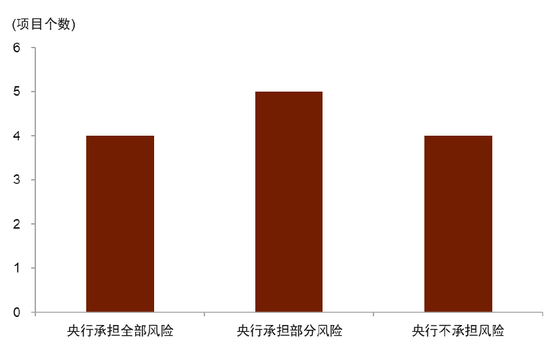

在不细目性较大的时刻,央行扩表更需要财政的协作,要是仍然要求私东谈主部门承担沿途风险的话,央行的扩表活动可能不一定顺畅。参考外洋的讲明来看,央行财政的协作有多种方式,既有可能是央行从二级阛阓购买国债,也有可能是财政出成本金缔造特殊宗旨公司、央行赐与资金进行支握等,或者央行平直扩大可秉承典质品的范围、插手风险钞票阛阓。例如好意思联储于2020年3-4月缔造了主街贷款策画(MSLP)和工资保障策画流动性器具(PPPLF),在MSLP下,好意思联储通过SPV购买金融机构向中小企业披发的合履历贷款的95%份额,并与金融机构按照95%和5%比例共担风险;如遇坏账,好意思联储率先使用所购买贷款的利息收入弥补损失,而后可使用好意思国财政部提供的750亿好意思元信用保护。在PPPLF下,金融机构以向小企业披发的工资保障策画贷款为典质从好意思联储赢得低息贷款。由于统统PPP贷款均赢得了好意思国小企业处罚局的100%担保,因此好意思联储PPPLF器具的信用风险事实上沿途由好意思国财政承担。咱们的统计炫耀,好意思国、英国、日本央行在疫情时期推出的13个结构性器具中,央行承担沿途或部分风险的有9个,财政提供实足和部分管保的有8个,践诺产生坏账的惟有4个,且坏账率小于2%(图表15,图表16)。外洋央行平直插手风险溢价偶然会亏本,有时还能带来收益,即使承受一部分亏本,央行实践货币策略的职能也不会受到影响,央行在财政协作下主动承担一部分风险有助于扩表活动愈加顺畅。

图表15:好意思英日在疫情时期推出的13个策略器具中,广宽由央行承担部分或沿途风险

注:统计章程2024年12月。器具包括好意思国的按时钞票支握证券假贷便利(TALF),交易单据信贷便利(CPFF),一级来回商信贷便利(PDCF),企业信贷便利(CCF),货币阛阓基金流动性便利(MMFLF),主街贷款策画(MSLP),工资保障策画流动性器具(PPPLF),英国的归附贷款策画(BBLS),疫情企业贷款策画(CBILS),疫情大企业贷款策画(CLBILS),支握中小企业的按时融资策画(TFSME),日本的支握中小企业融资策画(NFPM),支握企业融资策画(SFSO)

良友来源:好意思联储,英国央行,日本央行,中金公司商议部

图表16:好意思英日在疫情时期推出的13个策略器具名单

注:统计章程2024年12月

良友来源:好意思联储,英国央行,日本央行,中金公司商议部

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累剪辑:何俊熹 幼女秀场